Lohnen sich Immobilien noch als Kapitalanlage? Diese Frage haben wir im vergangenen Frühjahr zu Beginn der COVID-19 Pandemie gestellt. Die letzten Monate haben gezeigt, dass unsere damalige Einschätzung zutreffend war: der deutsche Wohnimmobilienmarkt trotzt der Krise, die Preise sind sogar erheblich gestiegen. Wie ist die Situation heute, was können wir für die Zukunft erwarten?

Kurzarbeit, Kontaktverbot, Insolvenz, Lockdown, Pleite, Wirtschaftskrise. Die vor knapp einem Jahr von uns formulierten Schlagworte sind nach wie vor in aller Munde. COVID-19 beherrscht nicht nur weiter die Schlagzeilen, mancher Experte ist sich sicher, dass Kosten und volkswirtschaftliche Auswirkungen der Pandemie erst jetzt auf uns zukommen.

Und Immobilien? Das Preisniveau ist durch die hohe Nachfrage in der jüngsten Krise nicht nur stabil geblieben, sondern im Vergleich zum Vorkrisenniveau deutlich gestiegen. Offenbar schätzen die Anleger die Assetklasse im Vergleich zu anderen nach wie vor als krisensicher ein.

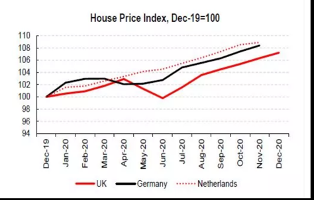

Quelle: Variant Perception Research, 2021

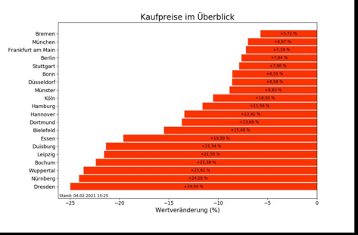

Noch präziser stellt es die Studie von digitaldaily vom 5. Februar 2021 dar: seit dem 01.03.2020 haben sich Wohnimmobilien in den zwanzig größten Städten Deutschlands im Mittel um 11,56% verteuert, in keiner der Städte sind die Preise gefallen.

Kaufpreisentwicklung in Deutschland seit dem 01.03.2020

Quelle: digitaldaily, 2021

Anders als im Büroimmobilienmarkt, in dem die sogenannte neue Normalität (Stichwort: „New Work“) zumindest in B-Lagen zu sinkender Nachfrage, sinkenden Mietpreisen und damit auch zu sinkenden Kaufpreisen führt, hält der Boom im Bereich von Wohnimmobilien an. Dies belegen auch die Zahlen des statistischen Bundesamts (Destatis) vom 25.02.2021: der Auftragseingang im Wohnungsbau nahm in 2020 trotz Corona um 7,6% zu.

Ein zusätzlicher Effekt für die Kaufpreisentwicklungen ist die seit Jahren expansive Geldpolitik der Europäischen Zentralbank (EZB). Schon seit der Finanzkrise werden immer wieder neue Anleihekaufprogramme verabschiedet und somit Liquidität in den Markt gepumpt. Dieser Trend könnte weiter anhalten (mind. bis 2022) und sich nachfragefördernd auf diverse Immobilienklassen auswirken, die im Zuge der Coronakrise an weiterer Beliebtheit gewonnen haben.

Der Trend scheint also klar, die Preisentwicklung kennt nur eine Richtung. Doch ganz so einfach ist es nicht: eine sich abzeichnende Tendenz kann für Ungemach in dieser Anlageklasse sorgen:

Bei steigenden Baugeld-Zinsen werden die Immobilien-Preise voraussichtlich stagnieren oder sinken, das niedrige Zinsniveau ist im aktuellen Immobilienmarkt eingepreist. Bei nahezu jedem Immobilien-Geschäft sind Banken mit Krediten involviert, 80 Prozent des Kaufpreises sind hierbei durchaus üblich. Wenn diese Kredite mit höheren Zinsen bezahlt werden müssen, können die zusätzlichen Kosten nicht durch höhere Mieteinnahmen kompensiert werden, dies „entwertet“ die Immobilie.

Es ist wahrscheinlich, dass die Zinsen infolge der Krise steigen, weil der Bund Milliarden von Euro zur Abwendung einer Rezession einsetzt. Der Chef des Münchner Ifo-Instituts, Clemens Fuest rechnet damit, dass Deutschland auf längere Zeit eine höhere Staatsverschuldung hinnehmen muss – und dass die Zinsen für deutsche Staatsanleihen mittelfristig steigen werden. „Statt wie aktuell Geld von seinen Schuldnern einzustreichen, wird Deutschland künftig für seine Schulden auch wieder Zinsen zahlen müssen“, erwartet Fuest. Das gilt dann auch für Käufer von Immobilien.

Die Renditen langjähriger deutscher Bundesanleihen geben die Richtung für die Höhe der Hypothekenkredite vor. Je mehr Schulden der Staat macht, desto mehr „entwertet“ er das Geld. So steigen die Renditen und auch das treibt die Kosten für Baugeld hoch. Vor der Krise war Stabilität oberstes Ziel des europäischen Finanzsystems, die Verschuldung war durch die Wirtschaftsleistung begrenzt. Das ändert sich jetzt durch die beispiellosen Rettungspakete.

Noch ist Baugeld günstig zu haben, es wird immer wahrscheinlicher, dass diese Zeit irgendwann endet. Ob die hohe Nachfrage den Markt weiterhin dominiert oder ob es durch die zu erwartenden Zinserhöhungen zu Kaufgelegenheiten im Immobilienmarkt kommt, bleibt abzuwarten.

© 2021 by HEYSENBERG GmbH