„Teufelszeug oder Heilsbringer“? Diese Frage stellten wir uns vor zehn Monaten, als wir die Entwicklung der Aktienmärkte in der Corona-Pandemie analysierten und versuchten, die zukünftige Entwicklung zu prognostizieren. Genau ein Jahr, nachdem die internationalen Aktienmärkte ihre zwischenzeitlichen Tiefststände erreichten, wollen wir uns diese Frage erneut stellen und aus heutiger Perspektive die folgenden Fragen beantworten: Welche Rückschlüsse können wir aus der Entwicklung der letzten zwölf Monate ziehen? Und helfen uns diese Erkenntnisse, die Entwicklung der nächsten Wochen und Monate zu prognostizieren?

Wir erinnern uns: Der Sturz von den Vor-Corona-Höchstständen zu ihren zwischenzeitlichen Tiefständen dauerte bei den wichtigsten Aktienindizes weltweit ziemlich genau einen Monat.

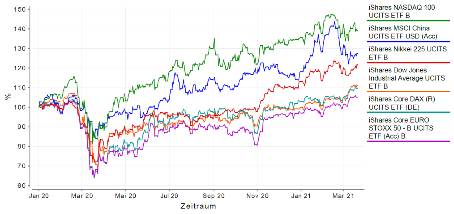

Die darauffolgende Erholung verlief langsamer und heterogener: Technologie-lastige Indizes (z.B. der Nasdaq 100) erreichten ihre Vor-Corona-Höchststände bereits im Juni 2020 wieder, chinesische Indizes folgten im Juli 2020. Industrie-lastige Indizes (z.B. der Dow Jones, der Nikkei 225 oder der DAX) brauchten hierfür bis November oder Dezember 2020, und einige europäische Indizes haben ihre Vor-Corona-Höchststände bis heute noch gar nicht wieder erreicht:

Eigene Darstellung, Quelle der Daten: FWW GmbH (www.fww.de/disclaimer)

Im Großen und Ganzen schwenkten die Aktienmärkte seit ihren Tiefständen in der dritten März-Woche 2020 in einen relativ stabilen Aufwärtstrend ein, der von nur wenigen und vergleichsweise überschaubaren zwischenzeitlichen Korrekturphasen unterbrochen wurde.

Wir hatten unsere Analyse seinerzeit mit der Einordnung der Corona-Pandemie als „ereignis-getriebene Krise“ begonnen. Diese Einschätzung hat sich durch die im historischen Vergleich sehr schnelle Erholung der Aktienmärkte bis hin zu weiteren neuen Höchstständen bei den meisten wichtigen Aktienindizes nachhaltig bestätigt.

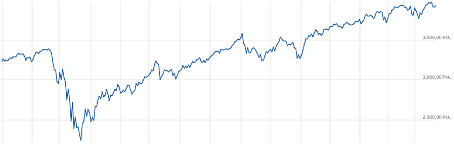

Zur Veranschaulichung des steilen Absturzes und der schnellen Erholung hatten wir als Referenzindex seinerzeit den S&P 500 ausgewählt. Den kurzfristigen steilen Aufwärtstrend von Ende März bis Ende Mai 2020 konnte der S&P 500 nicht ganz beibehalten. Er erreichte sein Vor-Corona-Niveau nicht schon Mitte Juli 2020, wie wir extrapoliert hatten, sondern erst vier Wochen später, Mitte August 2020! Und vom damaligen Niveau bei ca. 3.380 Punkten stieg er weitere knapp 18% bis auf einen neuen Höchststand von ca. 3.980 Punkten Mitte März 2021:

Quelle: www.onvista.de

Erstaunlich in diesem Zusammenhang ist die Tatsache, dass sich die Aktienmärkte in 2020 sehr deutlich von den realwirtschaftlichen Verhältnissen abgekoppelt haben.

Wie von Wirtschaftsforschungsinstituten bereits im Frühjahr 2020 prognostiziert, fiel die Weltwirtschaft durch die drakonischen Corona-Eindämmungsmaßnahmen in 2020 tatsächlich in die tiefste Rezession in Nachkriegszeiten und schrumpfte um 3,4% im Vergleich zum Vorjahr. In den meisten Industrieländern sank die Wirtschaftsleistung in 2020 im Vergleich zu 2019 um 3-6% (z.B. USA -3,5%, Japan -4,8%, Deutschland -5,3%, Kanada -5,4%). Noch schlimmer traf es diejenigen europäischen Industrieländer, in denen die Corona-Pandemie mit teilweise mehrmonatigen Lockdowns bekämpft werden musste (z.B. Frankreich -8,2%, Italien -8,9%, Großbritannien -9,0%, Spanien -11,0%). Und auch Schwellenländer konnten sich dem Wirtschaftseinbruch nicht einziehen (Russland -3,6%, Brasilien -4,4%, Südafrika -7,2%, Indien -7,4%, Mexiko -8,4%). Lediglich wenige Länder wie die Türkei mit +1,8% und China mit +2,3% verzeichneten Wirtschaftszuwächse, die allerdings deutlich unter den Wachstumsraten der Vorjahre lagen (Quelle: OECD, 09.03.2021).

Die Aktienmärkte verdauten den Corona-Schock hingegen sehr schnell und richteten ihren Blick bereits ab Frühjahr 2020 auf die Hilfs- und Unterstützungsprogramme, die Zentralbanken und Regierungen weltweit im Umfang von Tausenden von Milliarden Euro ins Leben riefen, und die in den Industrieländern (mit einem Wert von ca. 20-40% der jährlichen Wirtschaftsleistung) den tatsächlichen Wirtschaftseinbruch um ein Vielfaches übertrafen.

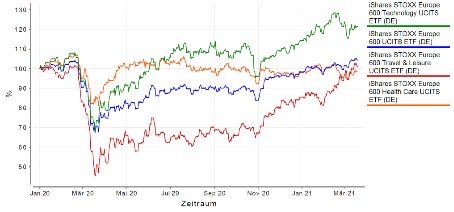

Auch die im Herbst 2020 angelaufene zweite Corona-Welle konnte die Aktienmärkte in ihrer Aufwärtsbewegung nicht bremsen. Ein weiterer Aufwärtsschub folgte Anfang November 2020 mit der Zulassung der ersten Corona-Impfstoffe. Insbesondere diejenigen Branchen, die als „Corona-Verlierer“ der Aufwärtsbewegung bis dahin hinterher hinkten – Hotellerie, Gastronomie, Reisen, Unterhaltung, o.ä. – spürten den „Impfstoff-Boost“ am deutlichsten, wie der folgende Vergleich der Kursentwicklung der Branchenindizes Travel & Leisure, Technology und HealthCare mit dem europäischen Aktienindex STOXX 600 eindrucksvoll veranschaulicht:

Eigene Darstellung, Quelle der Daten: FWW GmbH (www.fww.de/disclaimer)

Die Aktienmärkte sahen in der Tat bereits „Licht am Ende des Tunnels“, d.h. die in 2021 nach der erfolgreichen Bekämpfung der Corona-Pandemie erwartete deutliche wirtschaftliche Erholung.

In den vergangenen Wochen zeigt sich zudem eine sog. Sektor-Rotation. Anleger schichten ihre Aktienbestände von den „Corona-Gewinnern“ (z.B. Technologie, Biotech/Healthcare) in die „Corona-Verlierer“ (s.o.) um. Die im November 2020 gestartete und seit Februar 2021 beschleunigte Aufholbewegung des Branchenindex Travel & Leisure gegenüber dem marktbreiten Referenzindex oder den Sektorindizes Technologie und Heathcare zeigt dies sehr deutlich.

Womit wir bei der Frage wären, wie es jetzt an den internationalen Aktienmärkten voraussichtlich weitergehen wird?

Vor zehn Monaten hatten wir die Antwort auf diese Frage in Form einer “base case“-, „worst case“- und „best case“-Betrachtung „dreigeteilt“. Ein derart ausführliche Szenarioanalyse ist in unseren Augen dieses Mal nicht vonnöten, denn die Rückschau auf diese drei „cases“ zeigt, dass wir bei der Beurteilung der wirtschaftlichen Folgen der Corona-Pandemie sowie der Widerstandsfähigkeit der Aktienmärkte zu pessimistisch waren:

Obwohl die zweite Corona-Welle im Herbst 2020 im Hinblick auf Infektions- und Todesfallzahlen deutlich schlimmer war als die erste Welle im Frühjahr 2020, kam es nicht zu den teilweise apokalyptischen Zuständen, die wir in einem solchen „worst case“ befürchtet hatten (Massenarbeitslosigkeit, Insolvenzwellen, Börsenabsturz, o.ä.).

Grund hierfür war in erster Linie die Tatsache, dass die neuen Lockdown-Maßnahmen nicht das wirtschaftliche Leben insgesamt trafen, sondern lediglich einzelne Branchen (z.B. Hotellerie, Gastronomie, Reisen, Unterhaltung), die wiederum durch staatliche Hilfsmaßnahmen gezielt unterstützt wurden. So blieben Industriebetriebe, die in der ersten Welle massenweise geschlossen werden mussten, in der zweiten Welle geöffnet und produzierten weiter, wovon natürlich auch z.B. Zuliefer-, Logistik-, Dienstleistungs- und Handelsbetriebe profitierten.

An den Aktienmärkten kam es aus diesem Grund nur zu kurzen zwischenzeitlichen Rücksetzern (z.B. in der zweiten Oktober-Hälfte), die aber schnell von positiven Zukunftserwartungen nach Zulassung der ersten Corona-Impfstoffe im November 2020 wieder aufgeholt werden konnten.

Auch die aktuell gerade anlaufende dritte Corona-Welle und eventuell stärker auftretende Virusmutationen werden diese Situation aller Voraussicht nach nicht ändern. Die Lockdown-Maßnahmen betreffen nach wie vor in erster Linie Branchen, die Produkte herstellen und Dienstleistungen anbieten, die nicht unbedingt zum tagtäglichen Bedarf zählen, sodern eher der Freizeit- oder gar Luxussphäre zugeordnet sind. „Überlebensnotwendige“ Produkte und Dienstleistungen werden weiterhin – unter Einhaltung strenger Hygiene- und Abstandsregeln – angeboten. Und die Impfkampagne nimmt auch in Europa nach einem recht zögerlichen Start inzwischen langsam aber sicher Fahrt auf.

Eine persönliche Anmerkung an dieser Stelle: Nicht verharmlosen wollen wir die vielen Einzelschicksale, die in diesem auf die Aktienmärkte fokussierten Artikel leicht in Vergessenheit geraten, die wir nicht nur aus den Medien kennen, sondern mit denen wir auch in unserer täglichen Arbeit konfrontiert werden: Menschen, die schon seit vielen Monaten in Kurzarbeit sind und dennoch immer befürchten müssen, ihren Arbeitsplatz endgültig zu verlieren; Einzelhändler, Künstler, Restaurant-Betreiber, Messebauer, Reiseveranstalter oder Hoteliers, die um ihr Lebenswerk bangen, weil versprochene Finanzhilfen auch Monate nach ihrer Beantragung immer noch nicht ausgezahlt wurden. Ihnen gilt unser Mitgefühl und unsere Unterstützung, und wir hoffen, dass sie solange durchhalten können, bis wir alle – geimpft – unser gewohntes privates wie berufliches Leben wieder zurückbekommen.

Zurück zu den Aktienmärkten: Vor dem vorstehend beschriebenen Hintergrund sehen wir die weitere Entwicklung der internationalen Aktienmärkte derzeit zwar verhalten optimistisch, wir behalten aber immer noch „trockenes Pulver in der Hinterhand“, um bei zukünftigen Rücksetzern an den Aktienmärkten spontan und gezielt nachkaufen zu können.

Nachdem die Aktienmärkte bis Mitte Februar 2021 stetig neue Höchststände erreicht hatten, setzten in den vergangenen Wochen Gewinnmitnahmen ein. Hiervon betroffen waren in erster Linie diejenigen Branchen bzw. Regionen – wie z.B. Technologie, Biotech/Pharma oder China – die in den vorangegangenen Monaten am stärksten gestiegen waren.

Auslöser dieser Gewinnmitnahmen waren – neben der schon beschriebenen Sektor-Rotation – neu aufkeimende Inflations- und Zinserhöhungsbefürchtungen vor dem Hintergrund des inzwischen in den USA vom Kongress verabschiedeten Konjunkturpakets (in Höhe von 1,9 Billionen USD).

Es wird in den nächsten Monaten somit sehr viel zusätzliches, quasi „neu gedrucktes“ Geld in die amerikanische Wirtschaft fließen. Und nicht nur dorthin: Schätzungen internationaler Wirtschaftsforschungsinstitute zufolge wird das amerikanische Konjunkturpaket durch „Spillover-Effekte“, wie z.B. zusätzliche Importe, die Weltwirtschaft in 2021 um einen weiteren Prozentpunkt wachsen lassen, zusätzlich zu den ohnehin schon überdurchschnittlich hohen Wachstumsprognosen (von 4,5 bis 5,5%). Insbesondere Export-starke Volkswirtschaften wie Deutschland oder Südkorea würden hiervon voraussichtlich in besonderem Maße profitieren.

Gleichzeitig streiten Volkswirte nun allerdings darüber, ob dies zu einer Überhitzung der amerikanischen Wirtschaft und einem Inflationsschub führen wird, der die amerikanische Notenbank Fed zwingen würde, die Leitzinsen früher als erwartet zu erhöhen. Was wiederum Anleihen im Vergleich zu Aktien interessanter machen und im Extremfall die wirtschaftliche Erholung abwürgen würde, beides mit negativen Auswirkungen auf die Aktienmärkte. Oder ob stattdessen lediglich die derzeit bei Weitem noch nicht voll ausgelasteten Bereiche der amerikanischen Wirtschaft Gas geben und die Corona-bedingt nicht beschäftigten Arbeitskräfte in Lohn und Brot zurückfinden würden; mit entsprechend positiven Auswirkungen auf die Umsätze und Gewinne der amerikanischen Unternehmen, und damit auch der Aktienmärkte.

Da es – wie so oft in der Corona-Pandemie – auch für diesen vom amerikanischen Konjunkturpaket ausgelösten Wachstumsschub keine historischen Referenzwerte gibt, an denen wir uns orientieren könnten, gehen wir pragmatisch vor: Wie bleiben zunächst in Aktien investiert, d.h. halten die erreichten Aktienquoten aufrecht, und werden bei jedem Rücksetzer an den Aktirenmärkten genau prüfen, ob es sich nur um einen temporären Kursrückgang handelt, der z.B. durch schlechte Nachrichten zu Impfstoffen (Stichwort Astra-Zeneca) ausgelöst wurde, und den wir daher für gezielte Nachkäufe nutzen können, oder ob tatsächlich „inflationäres Ungemach“ droht und wir aufgelaufene Gewinne deshalb lieber mitnehmen und/oder absichern…

© 2021 by HEYSENBERG GmbH