Auf dem seit Jahren erfolgsverwöhnten deutschen Immobilienmarkt herrscht zurzeit eine gewisse Krisenstimmung. Verkäufe gehen zurück, die Kreditzinsen bleiben auf hohem Niveau – und die Belastung für potenzielle Käufer steigt. Ein echter Preisrutsch oder gar Crash ist aus jetziger Sicht zwar unwahrscheinlich, doch ein Umbruch am Markt ist unübersehbar. Viele potentielle Käufer sind verunsichert: Schnell noch kaufen oder doch lieber abwarten? Wir beleuchten die Situation und geben unsere Einschätzung für die weitere Entwicklung.

Situation

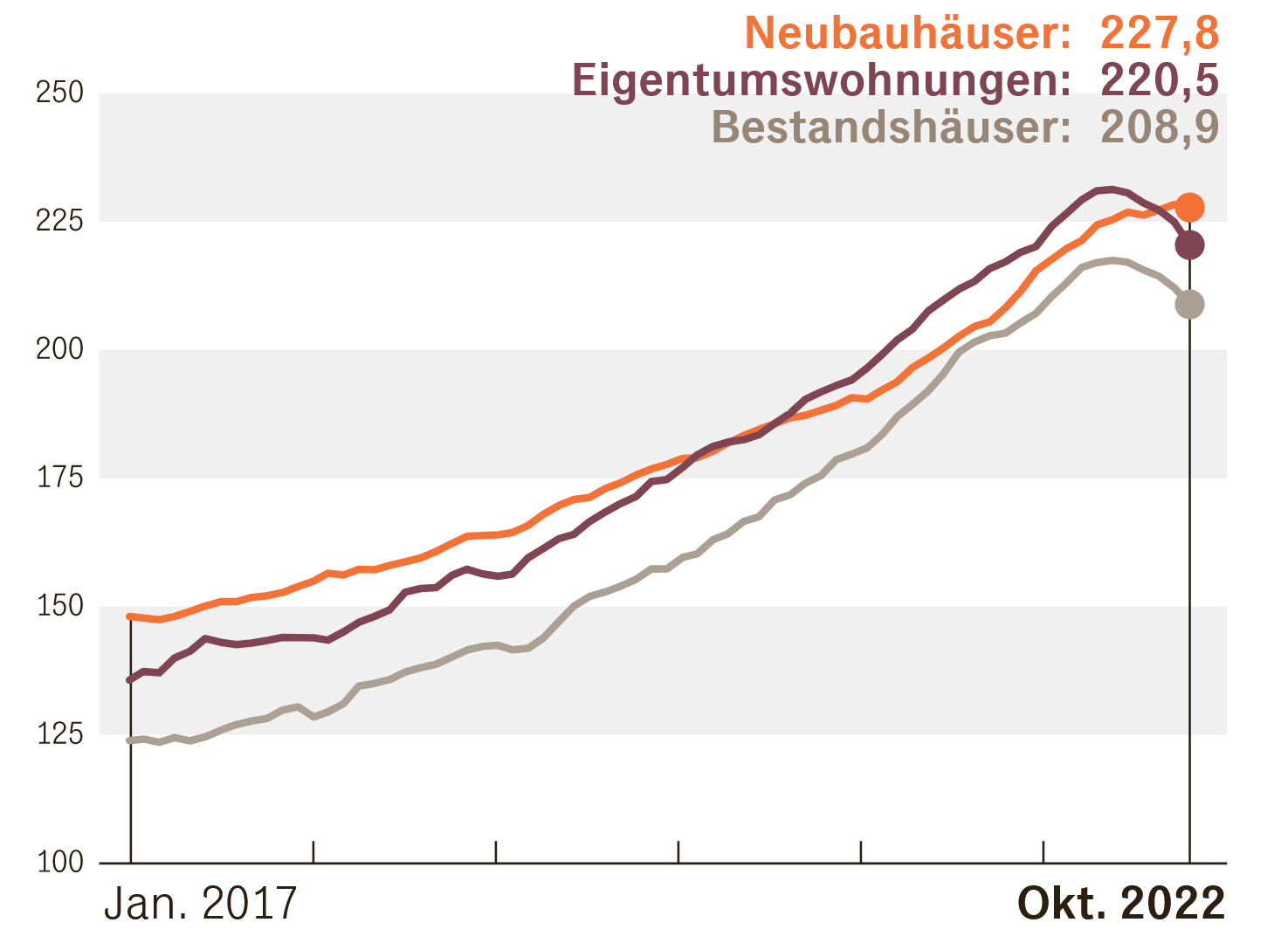

Wie groß der derzeitige Umbruch auf dem Immobilienmarkt ist, lässt sich mittlerweile an immer mehr Zahlen zum dritten Quartal 2022 ablesen. Der Europace-Hauspreis-Index (EPX) etwa, der tatsächliche Verkäufe und nicht nur Angebotspreise abbildet, zeigte im Oktober sinkende Immobilienpreise in allen Segmenten:

Europace Hauspreisindex

Index in Punkten

Quelle: Bloomberg

Stefan Münter, Co-CEO von Europace, einer der größten Baufinanzierungsplattformen in Deutschland, sagt zu den aktuellen Zahlen: „Wir sehen auch im Oktober einen volatilen Immobilienmarkt mit sinkenden Preisen, vor allem für bestehende Ein- und Zweifamilienhäuser sowie Eigentumswohnungen.“

Im Vergleich zum September 2022 sanken die Preise demnach für Eigentumswohnungen im Oktober mit -2,01 % am stärksten, im Vorjahresvergleich lag der Anstieg mit +1,50 % noch im Plus. Für neue Ein- und Zweifamilienhäuser nahmen die Preise lediglich um -0,25 % leicht ab. Bestandsimmobilien verloren im Oktober -1,55 %, im Vergleich zum Vorjahr stiegen die Preise für Bestandshäuser jedoch noch um +2,75 %.

Nicht nur die Preise fallen aktuell, auch die Absatzzahlen gehen in 2022 zurück. Nach einer Studie des Hamburger GEWOS-Instituts für Stadt-, Regional- und Wohnforschung sinkt die Zahl der Käufe von Wohnimmobilien in Deutschland in 2022 erstmals seit 2014 mit -5,5% auf unter 690.000 Käufe (Quelle: GEWOS-Institut, 22.09.2022).

Ursachen

Die Gründe liegen auf der Hand. Seit Jahresanfang haben sich die Bauzinsen vervierfacht. Noch im Januar vergaben die Banken Kredite mit zehnjähriger Zinsbindung für unter ein Prozent, mittlerweile müssen Kaufinteressenten damit rechnen, dass hierfür vier Prozent zu zahlen sind. Das setzt nicht nur die Preise unter Druck, sondern lässt bei vielen den Traum vom Eigenheim gänzlich platzen. Zudem befinden sich Investoren für Kapitalanlage-immobilien angesichts deutlich gesunkener Risikoprämien auf Immobilieninvestments und Unsicherheiten in Bezug auf die weitere Preisentwicklung in einer Art Warteposition.

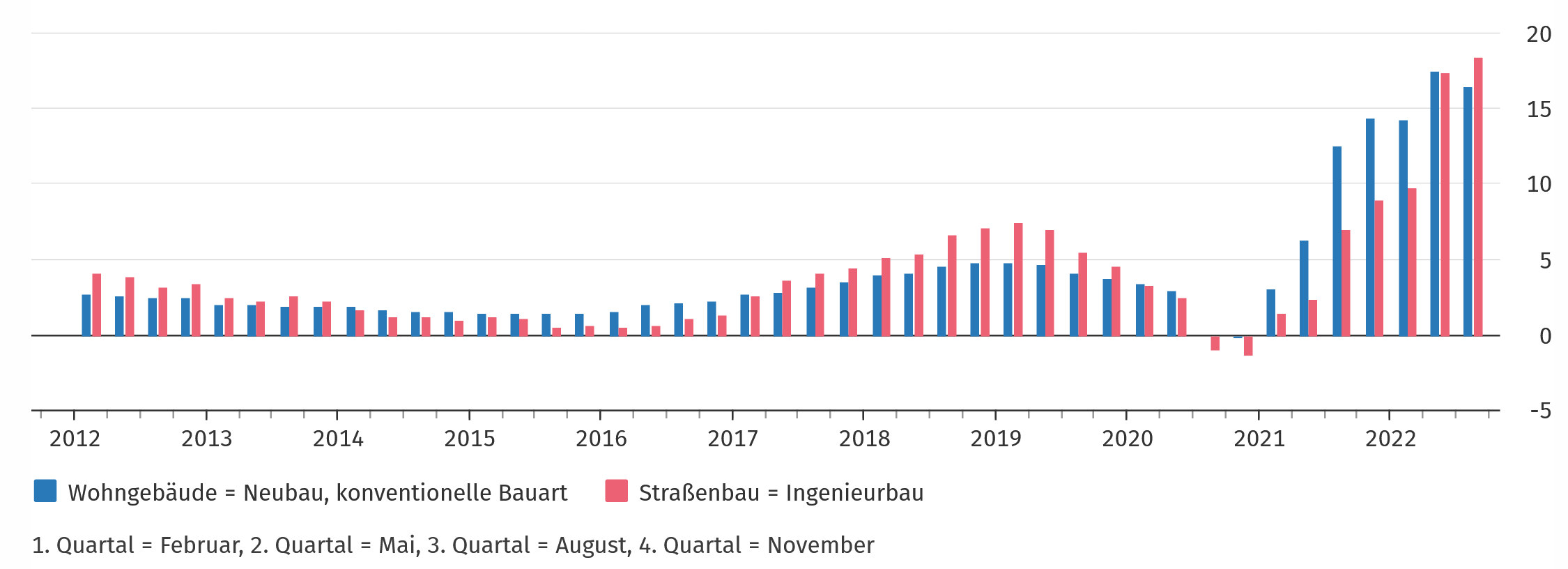

Verstärkend hinzu kommt die seit gut einem Jahr drastisch steigende Inflationsentwicklung und die damit einhergehende Entwicklung von Material- und Baukosten. Die Preise für Rohbauarbeiten an Wohngebäuden stiegen von August 2021 bis August 2022 um +15,5 %. Den größten Anteil an den Rohbauarbeiten und auch am Gesamtindex für den Neubau von Wohngebäuden haben Betonarbeiten und Mauerarbeiten. Betonarbeiten sind gegenüber August 2021 um +18,2 % teurer geworden, Mauerarbeiten um +13,1 %. Für Dachdeckungs- und Dachabdichtungsarbeiten erhöhten sich die Preise um +19,6 %, Erdarbeiten waren +15,3 % teurer als im August 2021. Zimmer- und Holzbauarbeiten kosteten nach dem kräftigen Anstieg im August 2021 (+46,5 % gegenüber August 2020) +2,3 % mehr als ein Jahr zuvor.

Baupreisindex für Wohngebäude und Straßenbau (2015=100)

einschließlich Umsatzsteuer; Veränderung gegenüber dem Vormonat in %

Quelle: Statistisches Bundesamt (Destatis), 2022

Auch die Baubranche selbst hat also ein Problem: Die Preise werden unkalkulierbar, die Margen sinken, um Immobilien überhaupt in einem Rahmen anbieten zu können, der zumindest noch für manchen Kaufinteressenten erschwinglich ist. Die Folge: Bauprojekte stocken, Aufträge werden zurückgezogen oder verschoben. Unsicherheit ist immer Gift- speziell, wenn sie so umfassend ist wie gerade.

400.000 Wohnungen pro Jahr will die Bundesregierung laut Koalitionsvertrag pro Jahr bauen lassen, davon 100.000 Sozialwohnungen. „Mehr bezahlbare und klimagerechte Wohnungen schaffen“ lautete das Credo von Bundesbauministerin Geywitz Anfang des Jahres 2022.

Von dieser Zahl sind wir derzeit weit entfernt. Nach Berechnungen des Instituts der deutschen Wirtschaft (IW) in Köln wird die Bundesregierung dieses Ziel in diesem und im kommenden Jahr noch deutlicher verfehlen als 2021. Jeweils 290.000 neue Wohnungen werden nach einer Schätzung von IW-Immobilienökonom Ralph Henger in 2022 und 2023 in Deutschland fertiggestellt (Quelle: WirtschaftsWoche, 29.07.2022).

Ausblick und Fazit

Schaut man sich die derzeitige Gemengelage als Ganzes an, so kann man durchaus von einer toxischen Situation sprechen: Die hohe Inflation lässt die Baupreise weiter steigen, gleichzeitig gibt sie der Europäischen Zentralbank kaum Spielraum, Leitzinsen zu senken. Weiterhin steigende Kreditzinsen werden voraussichtlich die Folge sein, ein Umstand, der dazu führt, dass sich noch weniger Menschen als bisher Wohnungen oder gar Häuser zum Kauf leisten können. Geringere Verkaufsaussichten führen zu stockenden Bauprojekten, zu weniger Angebot, was sich, so sind sich viele Experten einig, in mangelndem Wohnraum und steigenden Mieten niederschlagen wird. Wohin führt diese Entwicklung?

Den Mietmarkt beleuchten wir in einem Folgeartikel detaillierter, für den Markt der Kaufimmobilien lässt sich nur eines schlussfolgern: Selbst, wenn die Preise auf dem Immobilienmarkt aktuell fallen, der Rückgang beim Neubau sichert jetzige Eigentümer beim Preisrückgang ab. Für einen wirklichen Crash müssten in kurzer Zeit sehr viele Immobilienkredite platzen – dafür ist die Immobilienfinanzierung in Deutschland aufgrund zumeist langjähriger Zinsbindungen aber zu solide aufgestellt.

Stattdessen wird es in Deutschland in den nächsten Jahren erheblichen Wohnraumbedarf geben, nach einer kurzen Phase geringfügig fallender Preise werden wir also mit hoher Wahrscheinlichkeit wieder steigende Preise erleben.

Kaufinteressenten, die schon längere Zeit auf der Suche nach ihrer Wunschimmobilie sind, sollten unserer Meinung nach ihre Pläne nicht auf die lange Bank schieben. Es ist unwahrscheinlich, dass ein Kauf zum späteren Zeitpunkt günstiger wird. Selbstverständlich muss man seine Finanzierungskonzepte an die aktuellen Konditionen anpassen und realistisch einschätzen, ob das Budget für den Kauf ausreicht. Als Orientierung empfehlen wir, nicht mehr als 30 % des verfügbaren Nettoeinkommens als monatliche Belastung für Zins und Tilgung auszugeben.

© 2022 by HEYSENBERG GmbH