Vor genau einem Jahr, im November 2023, hatten wir unter der Fragestellung „Die Rückkehr der risikolosen Rendite?“ die Situation von Rentenfonds durchleuchtet, vor dem Hintergrund des zum damaligen Zeitpunkt gerade endenden Zinserhöhungszyklus der Zentralbanken. Wir erinnern uns: Zur Bekämpfung der Inflation hatte die EZB ihre Leitzinsen auf 4,50%, die US-amerikanische Fed sogar auf bei 5,38% erhöht; und damit eine „Ausverkaufstimmung“ mit historisch hohen Verlusten bei Anleihen ausgelöst.

Wir hatten uns seinerzeit die Frage gestellt, ob Anlagen wieder eine „risikolose Rendite“ bieten würden und eine Anlage in Rentenfonds daher wieder sinnvoll wäre? Und diese Frage mit einem eindeutigen „ja“ beantwortet. Ob wir mit dieser Einschätzung richtig lagen und welche Rendite-Perspektiven sich bei Anleihen derzeit bieten, mit diesen Fragestellungen wird sich der folgende Artikel beschäftigen.

1. Ausgangssituation: Inflation und Zinsniveau:

Die Inflationsraten sind in den letzten Monaten wieder deutlich gefallen – in der Eurozone von einem Hoch von 10,6% im Oktober 2022 auf 2,0% im Oktober 2024, in den USA von einem Hoch von 9,1% im Juli 2022 auf 2,6% im Oktober 2024 – auf Niveaus, die wir zuletzt Mitte 2021 gesehen hatten, und die inzwischen wieder nahe an den internen „Zielvorgaben“ der europäischen und amerikanischen Zentralbanken liegen.

Vor diesem Hintergrund konnten die europäischen und amerikanischen Zentralbanken im Jahr 2024 damit beginnen, ihre Leitzinsen wieder zu senken:

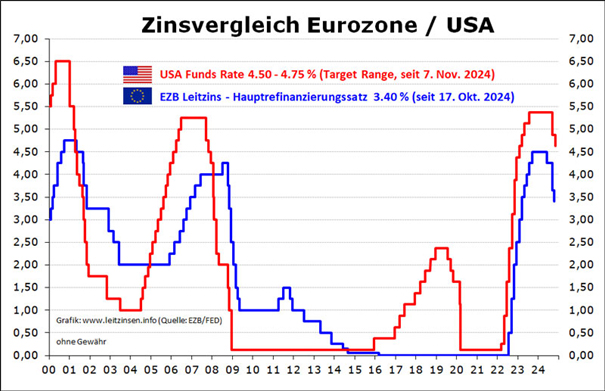

Abb. 1: Entwicklung der Leitzinsen in der Eurozone und den USA von 2020 bis 2024 (Quelle: www.leitzinsen.info)

2. War eine Anlage in Rentenfonds somit wieder sinnvoll? Welche Rendite brachten Anleihen in den letzten zwölf Monaten?

Im November 2023 hatten wir geschrieben:

„Sollte es … ab Mitte/Ende 2024 tatsächlich zu Zinssenkungen kommen, z.B. weil die Inflationsraten wieder auf „erträgliche“ Niveaus von 2-3 % gefallen sind und/oder konjunkturelle Stimulierungsmaßnahmen erforderlich werden, weil die Wirtschaft zwischenzeitlich doch in eine Rezession abgeglitten ist, würden Anleihen neben den hohen Zinskupons auch noch Kursgewinne verzeichnen … Grundsätzlich sehen wir das Rendite-Risiko-Profil von Anleihen bzw. Rentenfonds (und defensiven Mischfonds) inzwischen … wieder als so attraktiv an, dass wir eine höhere Gewichtung dieser Anlageklasse guten Gewissens empfehlen können und in unserem defensiven Strategiedepot auch selbst umsetzen.“

Dass sich die Rentenfonds in unserem defensiven Strategiedepot sowie in den Depots unserer Kunden in den letzten zwölf Monaten so gut entwickeln würden, wie sie es tatsächlich getan haben, hätten wir damals aber auch nicht für möglich gehalten!

Drei Anleihesegmente hatten wir vor einem Jahr als besonders aussichtsreich angesehen:

– Euro-Geldmarktfonds/-ETFs

– Euro-Nachranganleihen Investment Grade

– Laufzeitfonds

a) Euro-Geldmarktfonds/-ETFs:

Euro-Geldmarktfonds-/ETFs spiegeln quasi den Einlagenzinssatz der EZB wider und erzielten in den letzten zwölf Monaten Renditen von ca. 3,8%, bei minimaler Volatilität. Besser konnte man Gelder in den letzten zwölf Monaten „risikolos“ nicht „parken“.

Da der Einlagenzins der EZB inzwischen jedoch auf 3,25% gesenkt wurde und – angesichts der nach wie vor schwächelnden Konjunktur in der Eurozone – in den nächsten Monaten weitere Zinssenkungen der EZB erwartet werden, sinkt die Attraktivität von Euro-Geldmarktfonds/-ETFs jedoch in zunehmendem Maße. Daher fangen wir jetzt langsam an, diese sukzessive in andere Euro-Rentenfonds-ETFs umzuschichten (s.u.).

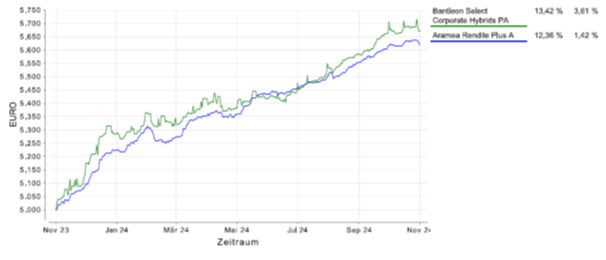

b) Euro-Nachranganleihen Investment Grade:

Die von uns vor einem Jahr bevorzugten Investment-Grade-Nachranganleihen konnten in den letzten zwölf Monaten sogar aktienähnliche Renditen (von 12-14%) erwirtschaften:

Abb. 2: Wertentwicklung exemplarischer Nachranganleihen-Fonds (Quelle: Eigene Darstellung)

Da die Emittenten derartiger Nachranganleihen auch in einem trüberen konjunkturellen Umfeld ein geringes Insolvenzrisiko aufweisen – und ihre Anleihen somit ein ebenfalls geringes Ausfallrisiko – bleiben wir dieser Anlageklasse nach wir vor treu bzw. schichten sogar weiter in diese Anlageklasse um.

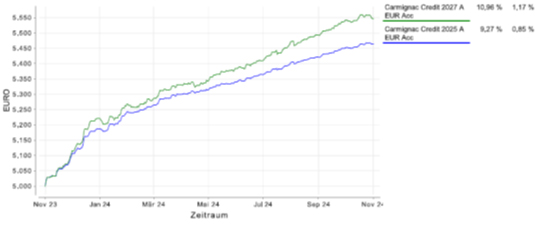

c) Laufzeitfonds:

Von ihrer Rendite her zwischen den beiden vorstehend genannten Anlageklasse lagen in den letzten zwölf Monaten Laufzeitfonds, mit Renditen von ca. 9-11% (je nach Laufzeitschwerpunkt).

Abb. 3: Wertentwicklung exemplarischer Laufzeitfonds (Quelle: Eigene Darstellung)

Auch an dieser Anlageklasse halten wir nach wie vor fest bzw. auch sie stocken wir sukzessive noch weiter auf.

d) „Herkömmliche“ Staats- und Unternehmensanleihen sowie High-Yield-Anleihen:

Staats- und Unternehmensanleihen:

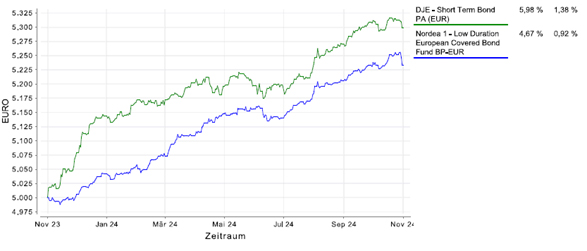

Vor einem Jahr waren wir bei „herkömmlichen“ (Staats- und Unternehmens-) Anleihen- Fonds/ETFs noch zurückhaltend, insbesondere bei Anleihen mit längerer Duration/Laufzeit.

Der Grund hierfür war die seinerzeit invertierte Zinsstrukturkurve; kurz laufende Anleihen wiesen eine höhere Rendite auf als länger laufende Anleihen. Wir waren davon ausgegangen, dass sich dieser „anormale“ Zustand „in absehbarer Zeit“ wieder normalisieren würde; indem entweder die Renditen kurz laufender Anleihen sinken oder die Renditen länger laufender Anleihen steigen würden.

Die Renditen kurz laufender Anleihen sind durch die Leitzinssenkungen der Zentralbanken sowohl in den USA als auch in der Eurozone in den letzten Monaten in der Tat wieder gesunken, was den von uns favorisierten Anleihen(fonds) mit kürzerer Duration/Laufzeit schöne Kursgewinne einbrachte.

Abb. 4: Wertentwicklung exemplarischer Kurzläufer-Anleihenfonds (Quelle: Eigene Darstellung)

Auf die Erläuterung des Zinsänderungsrisikos im Anhang sei in diesem Zusammenhang verwiesen.

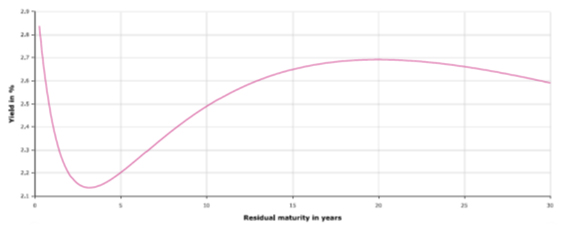

Die Zinsstrukturkurve ist jedoch sowohl in den USA als auch in der Eurozone nach wie vor invertiert. Kürzer laufende Anleihen (<2 Jahre) weisen trotz der Zinssenkungen der Zentralbanken immer noch eine höhere Rendite auf als etwas länger laufende Anleihen (3-5 Jahre). Mit immer länger werdender Laufzeit (>5 Jahre) steigen die Renditen länger laufender Anleihen dann sukzessive an. Am „langen Ende“ hat sich die Zinsstrukturkurve somit bereits wieder „normalisiert“, lediglich am „kurzen Ende“ ist sie noch invertiert.

Abb. 5: Zinsstrukturkurve EURO-AAA-Staatsanleihen (Quelle: Europäische Zentralbank)

Aus diesem Grund bevorzugen wir bei Staats- und Unternehmensanleihen(fonds) nach wie vor das kurze Laufzeitende. In längere Laufzeiten umschichten werden wir sukzessive erst, wenn sich auch am kurzen Ende die Inversion der Zinsstrukturkurve wieder umkehrt.

Zumal seit der amerikanischen Präsidentschaftswahl ein zusätzliches Risiko entstanden ist: Sollte Donald Trump in seiner nächsten Präsidentschaft zusammen mit einem mehrheitlich republikanisch besetzten Kongress (Senat und Repräsentantenhaus), wie von ihm angekündigt, tatsächlich umfangreiche Steuersenkungen durchführen und das amerikanische Haushaltsdefizit hierdurch weiter ansteigen, so könnten Investoren höhere Renditen zur Finanzierung dieses Defizits verlangen, insbesondere bei länger laufenden Anleihen, was mit Kursverlusten derartiger Anleihen einhergehen würde.

High-Yield-Anleihen:

Auch bei High-Yield-Anleihen-Fonds/ETFs waren wir vor einem Jahr eher zurückhaltend, aufgrund der geringen Zinsdifferenz („spread“) zwischen High-Yield- und Investment-Grade-Anleihen, die ein vergleichsweise niedriges Ausfallrisiko der High-Yield-Anleihen bzw. Insolvenzrisiko der Emittenten unterstellte. Diese Zinsdifferenz hat sich in den vergangenen zwölf Monaten noch weiter reduziert, ungefähr auf Niveaus, wie wir sie zuletzt vor fünf Jahren (vor der Corona-Krise) gesehen haben.

Aus diesem Grund verzeichneten europäische oder amerikanische High-Yield-Fonds/-ETFs in den letzten zwölf Monaten Renditen von ca. 10-13% (vergleichbar mit europäischen Nachranganleihen, s.o.).

Abb. 6: Wertentwicklung exemplarischer High-Yield-Anleihenfonds/-ETFs (Quelle: Eigene Darstellung)

Unsere damalige Zurückhaltung war somit unbegründet. Vorausschauend sieht das Bild jedoch anders aus:

In Europa schwächelt die Konjunktur immer noch, es mehren sich folgerichtig seit einiger Zeit die Berichte über eine Zunahme der Insolvenzen, was auf eine Erhöhung des Ausfallrisikos von Emittenten von High-Yield-Anleihen hindeutet. Europäische High-Yield-Anleihen sind für uns daher eher unattraktiv, wir bevorzugen Euro-Nachranganleihen solventer Emittenten (s.o.).

Die amerikanische Konjunktur läuft dagegen nach wie vor auf Hochtouren, die Gefahr einer Rezession scheint derzeit gebannt. Welche Auswirkungen die von Donald Trump angekündigten Strafzölle jedoch auf die amerikanische Wirtschaft haben werden, lässt sich aktuell nicht seriös prognostizieren (auch wenn grundsätzlich davon ausgegangen werden kann, dass eine Trump-Regierung eine wirtschaftsfreundliche Politik verfolgen wird). Selbst eine nur leichte Verschlechterung der konjunkturellen Situation könnte zu einer Ausweitung der aktuell historisch niedrigen Spreads zwischen High-Yield- und Investment-Grade-Anleihen zur Folge haben, was Kursverluste von High-Yield-Anleihen zur Folge hätte. Solange hier keine Klarheit herrscht, halten wir uns auch bei amerikanischen High-Yield-Anleihen lieber zurück.

e) Inflationsgeschützte bzw. variabel verzinste Anleihen:

Angesichts der vorstehend beschriebenen Gefahr, dass eine „zu“ wirtschaftsfreundliche Politik der neuen Trump-Regierung die Inflationsraten wieder „anheizen“ könnte, richtet sich unsere Aufmerksamkeit jetzt auch wieder auf inflationsgeschützte bzw. variabel verzinste Anleihen(fonds).

Zum jetzigen Zeitpunkt ist es in unseren Augen allerdings noch zu früh, hier bereits konkrete Allokationsentscheidungen vorzunehmen. Wir warten lieber noch so lange ab, bis von der Trump-Regierung konkrete wirtschaftspolitische Maßnahmen verabschiedet werden und wir die Auswirkungen derselben auf Inflationsraten und Zinsniveaus besser einschätzen können.

© 2024 by HEYSENBERG GmbH

Anhang

Zinsänderungsrisiko: Auswirkungen der Zinserhöhungen/-senkungen auf Anleihen bzw. Rentenfonds:

Steigt der Marktzins, geben Emittenten Anleihen mit einer höheren Verzinsung aus. Fallen die Zinsen, geben sie Anleihen mit einer niedrigeren Verzinsung aus.

Ein fallender Marktzins führt zu einer Gewinnsteigerung bei Rentenfonds. Denn die neu ausgegebenen Anleihen werden schlechter verzinst als die bereits erworbenen. Die bereits erworbenen Anleihen kann der Rentenfonds somit zu einem höheren Kurs verkaufen.

Ein steigender Marktzins dagegen führt dazu, dass der Kurswert bereits erworbener Anleihen an Wert verliert. Denn die neu ausgegebenen Anleihen sind besser verzinst. Somit gestaltet es sich für einen Rentenfonds dann schwierig, die bereits erworbenen Anleihen zu einem guten Kurs zu verkaufen.

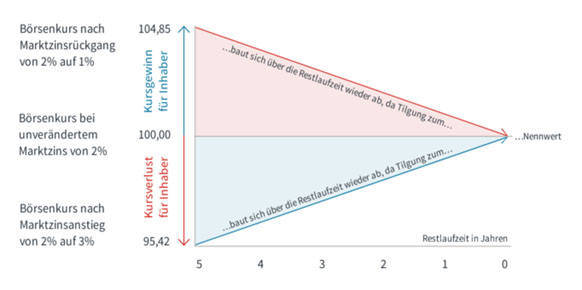

Das folgende Schaubild der Deutschen Finanzagentur, veranschaulicht die Auswirkungen einer Änderung des Marktzinssatzes auf den Kurs einer Bundesanleihe:

Abb. 7: Exemplarische Entwicklung des Börsenkurses einer Bundesanleihe mit einem Kupon von 2 % im fünften Jahr vor dem Laufzeitende in verschiedenen Zinsszenarien. (Quelle: Deutsche Finanzagentur)

Ein 1%iger Zinsanstieg bzw. -rückgang des Marktzinses führt bei einer 5-jährigen Bundesanleihe zu einem Kursverlust von 4,58% bzw. einem Kursgewinn von 4,85%. Bei länger laufenden Anleihen erhöht sich der Kursgewinn bzw. -verlust bei einer Zinsänderung, bei kürzer laufenden Anleihen fällt er dagegen geringer aus.