So wird aus Vermögen im Ruhestand ein verlässliches Einkommen – Monat für Monat

In einigen Jahren startet Ihr Ruhestand? Dann beginnt jetzt die entscheidende Phase. Wer seinen Lebensstandard lebenslang sichern will, braucht mehr als Bauchgefühl: planbare Netto Cashflows nach Steuern und ein robustes Portfolio, das auch holprige Märkte aushält. Der Weg dorthin ist klar – ein sorgfältig geführtes Budget, eine monatliche Liquiditätsprojektion, eine kluge Entnahmereihenfolge mit Steuerlogik und ein durchdachter Pfad der Risikoreduzierung. Ergänzt um Szenario Simulationen und konsequentes Rebalancing entsteht ein transparenter Finanzfahrplan mit Notfallreserve, der Sequenz und Inflationsrisiken aktiv adressiert. Kurz: Wer jetzt strukturiert vorgeht, startet gelassen – und bleibt es.

1. Warum Ruhestandsplanung heute unverzichtbar ist

Bis vor wenigen Jahrzehnten genügte es häufig, das Rentenalter zu erreichen und die gesetzliche Rente zu beziehen. Heute ist der Ruhestand komplexer. Reale Rentenniveaus stehen unter Druck, zugleich steigen die Lebenshaltungskosten, und Vermögen ist oft in Immobilien oder unterdurchschnittlich rentierlichen Anlagen gebunden. Eine Ruhestandsplanung bringt Ordnung in diese Gemengelage: Sie bündelt Einnahmen, Ausgaben, Steuern, Vermögensstruktur und Risiken in einem schlüssigen Plan. Herzstück ist das Ruhestandsbudget – die ehrliche Gegenüberstellung dessen, was voraussichtlich hereinkommen und was hinausgehen wird. Wer früh beginnt, kann Stellschrauben drehen; wer abwartet, muss später Kompromisse eingehen.

Vor gut einem Jahr haben wir zu diesem Thema bereits einen grundlegenden Überblick veröffentlicht – ein Einstiegsstück, das die großen Linien der Ruhestandsplanung zeichnete. Mit dem vorliegenden Artikel zoomen wir bewusst näher heran: Es geht um die fein austarierte Liquiditätsplanung in den letzten zwei bis fünf Jahren vor Rentenbeginn, um Entnahmereihenfolgen, Steuerlogik und den praktischen Fahrplan durch diese sensible Übergangsphase.

Abbildung 1 – Zeitstrahl -5 bis 0 Jahre vor Ruhestandsbeginn

2. Der Fahrplan für die letzten 24 bis 60 Monate

Spätestens fünf Jahre vor dem Ruhestand steht zunächst das große Aufräumen an: Welche Konten, Depots, Rentenbausteine, Immobilien und Darlehen gibt es? Welche Ausgaben sind fix, welche variabel? Aus dieser Inventur entsteht Ihr erstes, noch grobes Bild. Drei Jahre vorher wird aus dem Bild ein Entwurf: Sie definieren die Entnahmereihenfolge, prüfen Freibeträge und Verlusttöpfe, bauen einen Cash Bucket für 24 bis 36 Monate auf und testen, wie stabil Ihr Plan auf verschiedene Szenarien reagiert. Im letzten Jahr folgt die Generalprobe: ein Rebalancing auf die Zielstruktur, die Klärung von Renten und Versicherungsfragen – und ein Trockenlauf, in dem Sie schon einmal ein Jahr lang mit Null Erwerbseinkommen rechnen. Wenn dann die ersten Rentenbescheide kommen, wird aus dem Entwurf der Startplan.

3. Budget und Vermögensinventur: Der Blick hinter die Fassade

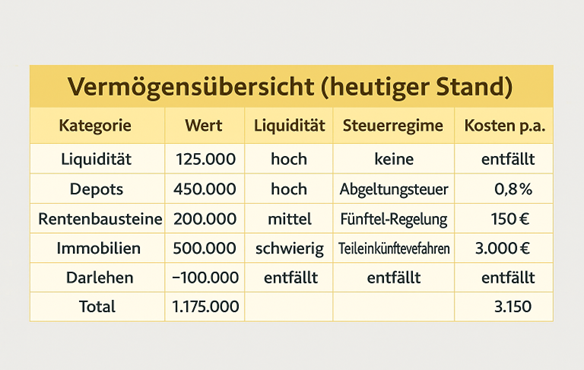

Ein gutes Budget ist keine Tabelle, sondern ein Spiegel der Lebensrealität. Im Ruhestand verschwinden Posten (Arbeitsweg, Berufskleidung), andere gewinnen an Gewicht (Gesundheit, Freizeit). Wer realistisch plant, denkt in Monaten und Jahren – denn Versicherungen, Steuern und größere Ausgaben folgen selten dem Monatsrhythmus. Ebenso wichtig ist die Vermögensinventur: Welche Bausteine sind schnell liquidierbar? Wo lauern Kosten und Steuern? Wie verteilt sich das Vermögen zwischen Liquidität, Wertpapieren, Rentenbausteinen und Immobilien? Erst wenn beides zusammenkommt, lässt sich beurteilen, ob der gewünschte Lebensstandard tragfähig ist – und wenn nicht, wo nachgeschärft werden muss.

Abbildung 2 – Vermögensübersicht

4. Liquidität planen – nicht raten

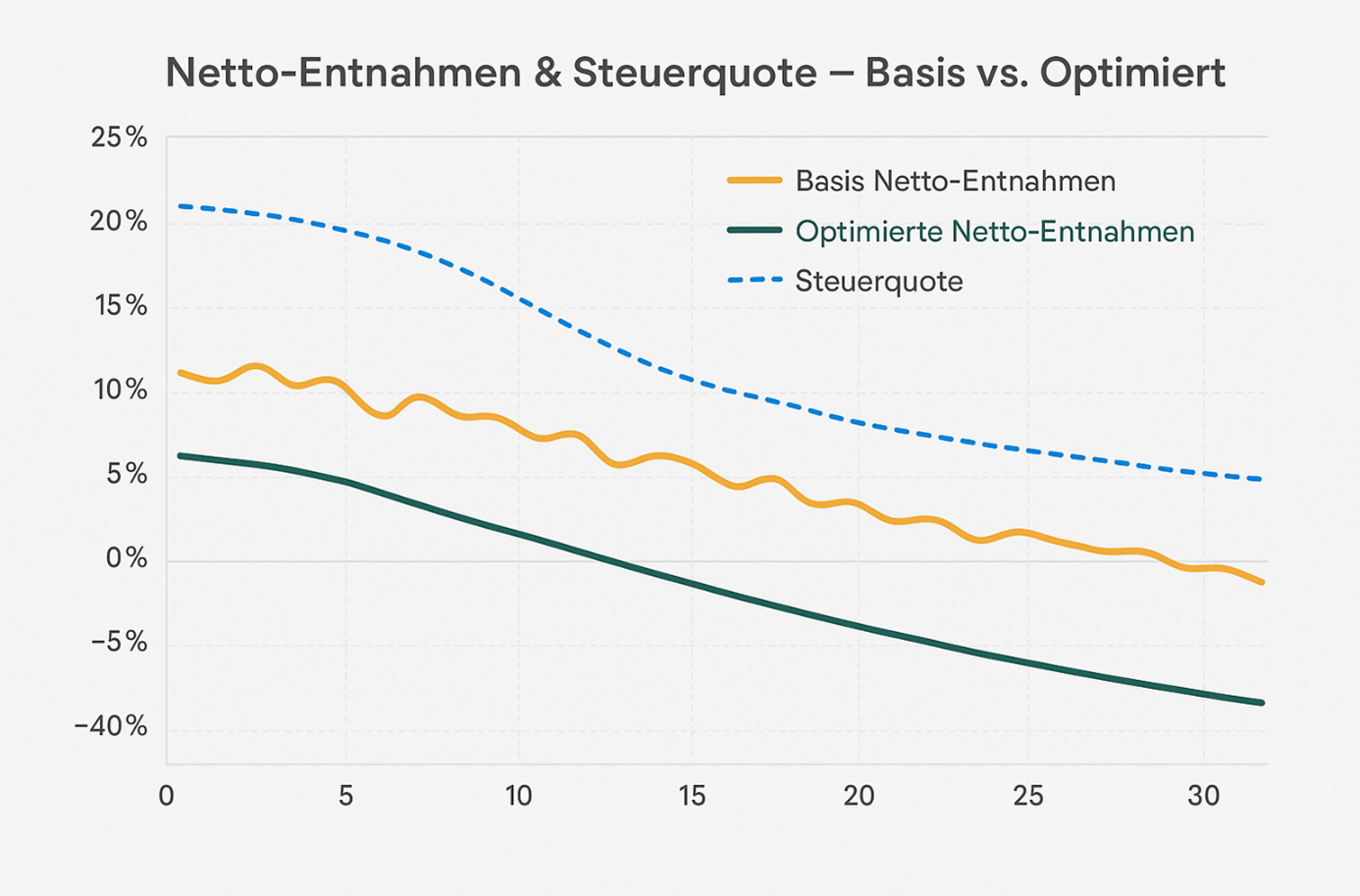

Ruhestandsplanung ist vor allem Cashflow Management. Unsere Programme rechnen deshalb detailliert und nicht nur grob: wir berücksichtigen Steuern (von Abgeltungsteuer über Ertragsanteile bis zur Vorabpauschale), Sozialabgaben sowie die Dynamik von Renten und Ausgaben. Auf dieser Grundlage legen wir die Entnahmereihenfolge fest: zuerst laufende Erträge und Freibeträge nutzen, dann Gewinne progressionsarm staffeln, schließlich Bestände rebalancieren und nur dann Substanz verzehren, wenn es sinnvoll ist. Parallel halten wir einen Puffer bereit – den Cash Bucket, der 24 bis 36 Monate Grundbedarf abdeckt und damit das gefürchtete Sequenzrisiko entschärft: den Börsenrückschlag genau zu Beginn des Ruhestands.

Abbildung 3 – Netto Entnahmen vs. Steuerquote (Basis vs. Optimiert)

5. Ein Fall aus der Praxis

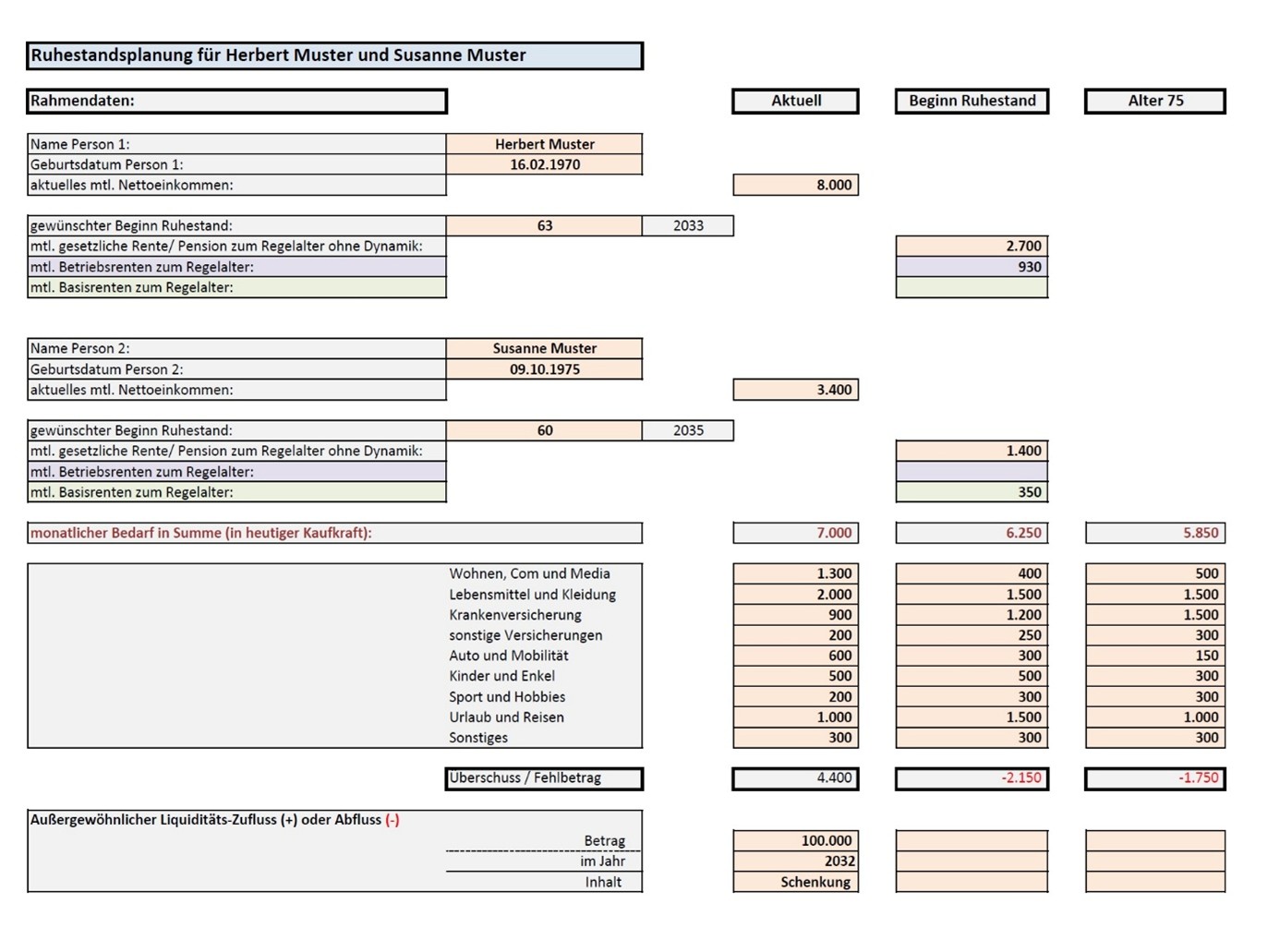

Wir treffen ein Ehepaar Mitte 50. Beide haben ihr Berufsleben lang gearbeitet, ein Haus ist bereits abbezahlt, ein Wertpapierdepot gewachsen, dazu kleinere Rentenbausteine. In frühestens fünf Jahren möchten sie den Übergang wagen – idealerweise ohne Abstriche beim Lebensstandard.

Abbildung 4 – Rahmendaten & Budget

Unsere Beratung beginnt mit einer detaillierten Aufnahme der aktuellen Lebenshaltungskosten sowie der Analyse wie sich diese Ausgaben in den kommenden Jahren verändern. Im Anschluss werden die derzeitigen Vermögensverhältnisse und -strukturen festgehalten. Die Zahlen wirken zunächst beruhigend: Das Vermögen ist solide, die Renten sind zugesagt. Und doch zeigt die erste Rechnung etwas anderes: In einzelnen Jahren drohen Liquiditätslücken, weil Ausgaben schneller steigen als die gesicherten Einnahmen und weil ein Teil des Vermögens illiquide oder steuerlich ungünstig organisiert ist.

Abbildung 5- Bedarf | Lücke | Assets

Gemeinsam drehen wir an den Stellschrauben. Wir definieren Entnahmen so, dass Freibeträge genutzt und Gewinne nicht auf einen Schlag realisiert werden müssen. Ein geplanter Einmalzufluss wird nicht sofort investiert, sondern sichert zunächst die Notfallreserve. Das Portfolio erhält einen Risikopfad: Schrittweise sinkt der Aktienanteil auf das Zielniveau zu Beginn des Ruhestands, ohne das Renditepotenzial vorzeitig abzuschneiden. Dasselbe Vermögen erzählt nun eine andere Geschichte: Der monatliche Netto‑Cashflow verläuft ruhiger, die Steuerquote sinkt, und die Wahrscheinlichkeit, im Abschwung zu schlechten Preisen verkaufen zu müssen, nimmt spürbar ab.

Abbildung 6 – Vermögens & Cashflow Übersicht

6. Die passende Portfolio‑Architektur

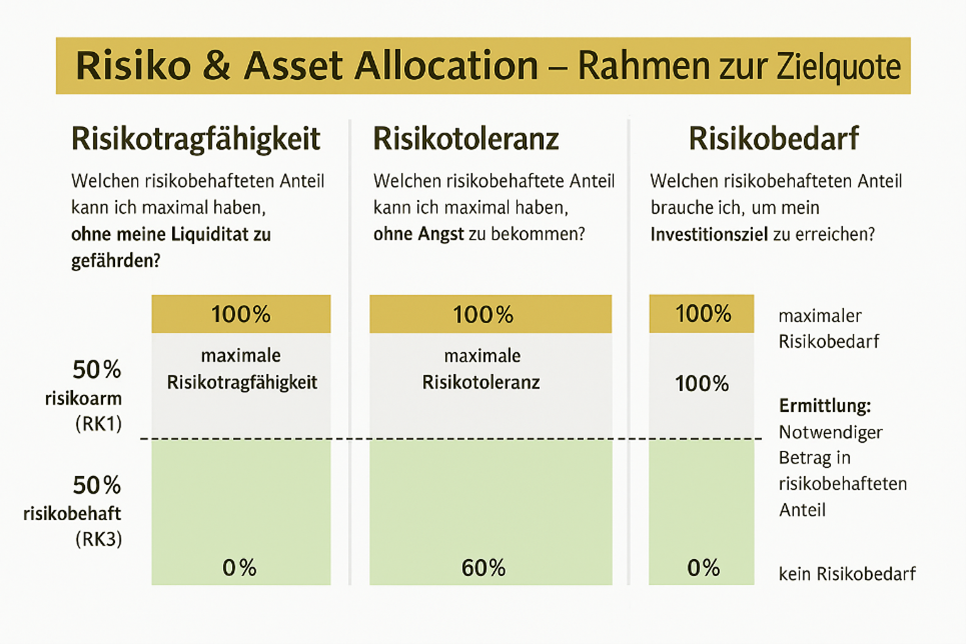

Ein Ruhestandsportfolio ist mehrstufig. Unter der Oberfläche liegt der Sicherheitsbaustein – Liquidität und kurz laufende, qualitativ hochwertige Anleihen für zwei bis drei Jahresbudgets. Darauf folgt der Stabilisator: Anleihen mittlerer Laufzeiten, gern mit Inflationsschutz, die Schwankungen abmildern. Den Abschluss bilden Ertragsbausteine: breit gestreute Portfolios mit Aktienfonds und ETFs. Die Gewichte verändern sich nicht auf Knopfdruck, sondern entlang eines Risikopfads – in Etappen, die zur persönlichen Risikotragfähigkeit passen. So bleibt das Depot handlungsfähig, ohne auf Rendite zu verzichten.

Abbildung 7 – Risiko und Asset Allocation- Definition von Zielquoten

7. Was vor dem Start noch zu tun ist

Kurz vor Beginn des Ruhestands entscheidet die Operative: Passen die Renten‑ und Versicherungsbescheide zu den Annahmen? Sind Freistellungsaufträge und Verlusttöpfe optimal verteilt? Stehen Testament, Vollmachten und Notfallmappe? Und ganz praktisch: Funktioniert der Plan ein Jahr lang auch dann, wenn kein Gehalt mehr kommt? Wer diese Fragen rechtzeitig beantwortet, nimmt dem Tag X die Dramatik – und gewinnt die Freiheit, den Übergang bewusst zu gestalten.

8. Fazit

Ruhestandsplanung ist kein Produkt, sondern ein Prozess. Wer ihn zwei bis fünf Jahre vor dem Ziel startet, verschafft sich einen Vorsprung: Das Budget ist ehrlich, die Liquidität planbar, die Steuern im Griff, das Portfolio auf Kurs. So wird aus dem Ruhestand nicht nur ein neuer Lebensabschnitt – sondern ein gut finanzierter.

© 2025 by HEYSENBERG GmbH

Hinweise

Dieser Beitrag ersetzt keine individuelle Rechts‑, Steuer‑ oder Anlageberatung. Steuerliche Regelungen können sich ändern; eine persönliche Prüfung ist empfehlenswert.