Die Inflationsrate ist im Mai 2021 in Deutschland mit 2,5% auf den höchsten Stand seit September 2011 geklettert, in den USA im April 2021 mit 4,2% sogar auf den höchsten Stand seit September 2008. Damit übertreffen die aktuellen Inflationsraten die Zielvorgaben der amerikanischen und europäischen Zentralbanken von 2,0% bereits deutlich. An den Börsen löste der deutliche Inflationsanstieg seit Jahresbeginn – im Januar lag die Inflationsrate in Deutschland noch bei 1,0%, in den USA bei 1,4% – in den letzten Wochen wiederholt kurzfristige Turbulenzen aus. Droht uns nun eine Inflationsspirale, die die Erholung der Aktienmärkte abrupt abwürgen und die Rentenmärkte dauerhaft belasten wird? Oder handelt es sich nur um ein vorübergehendes Phänomen, das der wirtschaftlichen Erholung nichts anhaben kann, sie vielleicht sogar unterstützt?

Unter Inflation (von lat. inflatio „Aufblähen“, „Anschwellen“) versteht man eine allgemeine und anhaltende Erhöhung des Preisniveaus von Gütern und Dienstleistungen, die gleichbedeutend ist mit einem Verlust der Kaufkraft des Geldes (weitere Erläuterungen zur Inflationsmessung im Anhang).

Eine leichte Teuerung ist in den meisten Volkswirtschaften wünschenswert (da sie Verbraucher und Unternehmer dazu ermutigt, jetzt Geld auszugeben, anstatt Anschaffungen und Investitionen aufzuschieben), als Abgrenzung zur sog. Deflation, bei der das Preisniveau von Gütern und Dienstleistungen dauerhaft sinkt (und die Konsumenten davon abhält, diese zu erwerben bzw. zu nutzen, da diese noch weiter sinkende Preise erwarten und ihre Konsum- und Investitionsentscheidungen daher immer weiter aufschieben).

Daher verstehen viele Zentralbanken ihren Auftrag der Wahrung der Preis(niveau)stabilität dahingehend, die Inflation durch ihre Geld- bzw. Zinspolitik mittelfristig bei ca. 2% zu halten (z.B. Europäische Zentralbank: „unter, aber nahe“ 2%; US Federal Reserve:bis August 2020 „maximal 2%, seitdem „durchschnittlich 2%“).In der Vergangenheit bedeutete dies, dass die Zentralbanken ihre Leitzinsen erhöhten, sobald sich die monatlichen Inflationsraten der 2%-Grenze näherten (und auf diese Weise die wirtschaftliche Entwicklung abbremsten, was wiederum preismindernd wirkte).

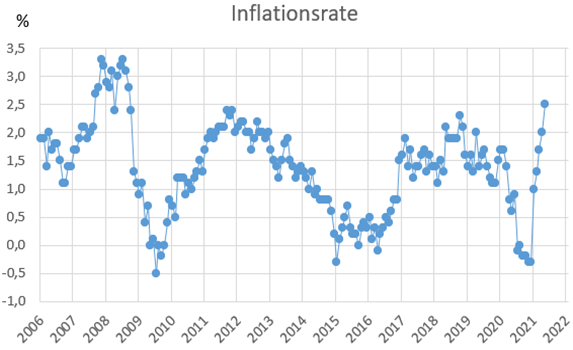

Wie die folgende Grafik am Beispiel der deutschen Inflationsrate veranschaulicht, liegt die Inflation nach einem sehr steilen Anstieg in den letzten Monaten inzwischen auf dem höchsten Niveau seit vielen Jahren (und wird voraussichtlich in den nächsten Monaten noch weiter ansteigen):

Grafik 1 – Quelle: destatis.de: Entwicklung der Inflation in Deutschland von 2006 bis Mai 2021.

Der Grund für diesen sehr schnellen und steilen Inflationsanstiegist die Tatsache, dass dieWirtschaft in den USA, China und einigen exportorientierten Ländern Europas, darunter Deutschland, trotz der Nachwirkungen der Lockdown-Maßnahmen während der Corona-Pandemie größtenteils bereits wieder boomt. So verzeichnen Einkaufsmanagerindizes und wirtschaftliche Frühindikatorenin diesen Ländern derzeit erneut Höchststände und erwirtschaften Unternehmen bereits wieder Rekordgewinne.

Steht daher nun zu befürchten, dass die Zentralbanken ihre Leitzinsen in absehbarer Zeit (vielleicht sogar deutlich) erhöhen werden, um dem Inflationsanstieg entgegenzuwirken? Und hierdurch die aktuelle wirtschaftliche Erholung abwürgen, was sich in niedrigeren Unternehmensgewinnen und damit einhergehenden, deutlich fallenden Aktienkursen niederschlagen würde? Führt der Inflationsanstieg zu nachhaltig steigenden Renditen von Staats- und Unternehmensanleihen, mit spiegelbildlich deutlich fallenden Kursen dieser Anleihen?

Obwohl sich die Wirtschaft – insbesondere in den Industrieländern Nordamerikas, Nord- bzw. Mitteleuropas und Ostasiens – in den letzten Monaten bereits deutlich erholt hat, unterstützen sowohl die Zentralbanken als auch die Regierungen dieser Länder die wirtschaftliche Erholung nach wie vor massiv; die Zentralbanken durch Käufe von Staats- und Unternehmensanleihen in historisch noch nie dagewesenem Umfang und nach wie vor niedrige, teilweise sogar negative Leitzinsen; die Regierungen durch umfangreiche staatliche Fördermaßnahmen und schuldenfinanzierte Konjunkturprogramme.

Die in den letzten Monaten – von zwischenzeitlich sehr niedrigen Niveaus – wieder deutlich angestiegenen Inflationsarten werden seitensder Zentralbanken und der Regierungen aktuell jedoch toleriert, anscheinend aus dem einfachen Grund, dass dadurch die in der Corona-Pandemie stark gestiegenen Staatsschulden quasi automatisch „weginflationiert“ werden können.

Für die Kapitalmärkte sind höhere Inflationsraten normalerweise jedoch Gift, sowohl für Anleihen als auch für Aktien:

Auf der Basis historischer Erfahrungswerte befürchten Anleger früher oder später eine Überhitzung der Wirtschaft, die die Zentralbanken dazu zwingt, ihre (kurzfristigen) Leitzinsen schnell und deutlich zu erhöhen, wodurch sich die Finanzierungs- und damit die Gewinnsituation der Unternehmen verschlechtert, mit fallenden Aktienkursen als Konsequenz.

Setzen sich höhere Inflationserwartungen darüber hinaus in den Köpfen der Anleger fest, erhöhen diese ihre (langfristigen) Renditeerwartungen an Staats- und Unternehmens-anleihen, d.h. sie verkaufen bereits vorhandene Anleihen in der Hoffnung, später neue Anleihen mit höheren Zinskupons einkaufen zu können, wodurch die Kurse von bereits vorhandenen Staats- und Unternehmensanleihen fallen.Reduzieren die Zentralbanken in dieser Phase zudem ihre eigenen Anleihekäufe, d.h. fallen sie als Käufer aus, wird dieser Prozess noch zusätzlich verstärkt.

Schlussendlich steigen die Anleiherenditen sukzessive auf Niveaus, auf denen sie von vielen Anlegern als attraktive Alternative zu den Dividenden von Aktien gesehen werden; diese schichten ihre Gelder daraufhin von Aktien in Anleihen um und drücken die Aktienkurse noch weiter nach unten…

Droht uns in den nächsten Monaten eine derartige, sich gegenseitig selbst verstärkende „Spirale“ fallender Aktien- und Anleihekurse?

Wir glauben dies nicht, aus den folgenden Gründen:

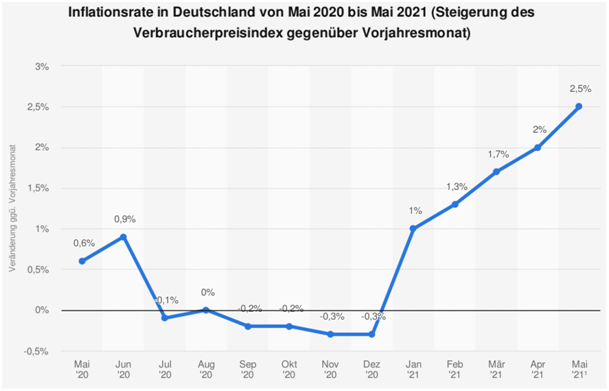

1. Der Inflationsanstieg der letzten Monate ist in erster Linie „technischer Natur“, d.h. vonniedrigen Basiswerten geprägt, die den Vergleich verzerren. Vor einem Jahr lagen die Inflationsraten – bedingt durch die Corona-Pandemie sowie die hierdurch ausgelösten Lockdown-Maßnahmen – auf einem sehr niedrigen Niveau:

Grafik 2 – Quelle: Statistisches Bundesamt, statista.de

Wie Grafik 1 zeigt, lag die Inflationsrate in Deutschland im ersten Quartal noch genau im Durchschnitt der letzten drei Jahre von ca. 1,5%. Im Corona-Lockdown des zweiten Quartals 2020 sank sie bereits auf Werte von unter 1,0%, bevor sie sich im gesamten zweiten Halbjahr 2020 sogar im negativen Bereich bewegte. Die Lockdown-bedingt niedrige Nachfrage nach Gütern und Dienstleistungen ließ die Preise derselben im zweiten Halbjahr somit fallen.

Es ist nachvollziehbar, dass es nach der jetzt sukzessive erfolgendenRücknahme der Lockdown-Maßnahmen in den nächsten Monaten zu einer erhöhten Nachfrage insbesondere nach denjenigenDienstleistungen kommen wird, die im Lockdown nicht oder nur sehr eingeschränkt genutzt werden konnten (z.B. Restaurant-, Theater-, Kino- oder Konzertbesuche, Urlaubsreisen, etc.). Dies wird aber aller Voraussicht nach nicht dazu führen, dass die Preise derselben dauerhaft steigen werden; temporär, d.h. auf Sicht der nächsten Monate ggf. durchaus, um die kurzfristig stark erhöhte Nachfrage der Konsumenten „abzuschöpfen“ und die Corona-bedingten Umsatzeinbußen auszugleichen.

Mittel- bis langfristig sollte sich die Nachfrage – und damit auch das Preisniveau – aber wieder auf den vorherigen, mehrjährigen Durchschnittswerten bzw. Steigerungsraten einpendeln.

Ähnlich verhält es sich mit den Gütern, die in der Lockdown-Phase verstärkt nachgefragt wurden (z.B. Baumarkt-Artikel zur Verschönerung der eigenen vier Wände, Fitnessgeräte oder Wohnmobile). Hier führt die kurzfristig erhöhte Nachfrage bei (zunächst) gleichbleibendem (oder Corona-bedingt sogar gesunkenem) Angebot zwar zu zwischenzeitlichen Preiserhöhungen. Diese werden voraussichtlich aber nicht dauerhaft sein, insbesondere da derartig langlebige Konsumgüter nur einmalig bzw. nur einmal in vielen Jahren angeschafft werden und eventuelle Kapazitätssteigerungen der Anbieter das Angebot in Zukunft erhöhen werden (u.U. genau dann, wenn die Nachfrage wieder nachlässt, was sogar zu fallenden Preisen führen könnte).

Spätestens in einem Jahr sollte sich die Inflationsrate – auch aufgrund der dann höheren Basiswerte aus 2021 – daher wieder in ihrem längerfristigen Trendkanalvon 1,5 bis 2,0% bewegen.

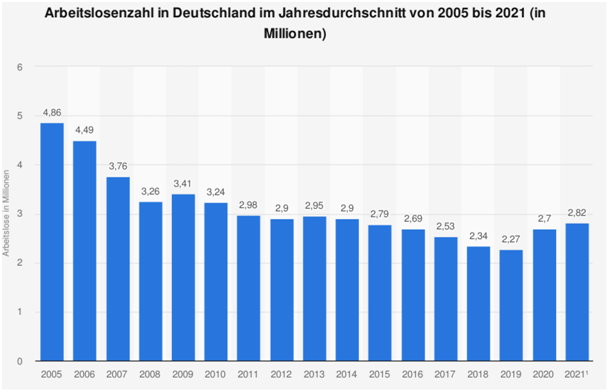

2. Ein nachhaltig höherer Anstieg der Inflationsrate wäre zu befürchten, wenn die zukünftigen Inflationserwartungen der Arbeitnehmer auf der Basis der aktuell erhöhten Inflationsraten steigen und diese in den anstehenden Tarifverhandlungen bzw. auf individueller Ebene höhere Lohnforderungen durchsetzen könnten.

Grafik 3 – Quelle: Bundesagentur für Arbeit, statista.de

Die Arbeitslosigkeit in Deutschland ist in der Corona-Pandemie aber deutlich gestiegen, der langjährige Abwärtstrend wurde in 2020 unterbrochen. Und auch in 2021 liegt die durchschnittliche Arbeitslosenzahl bisher noch über dem Durchschnitt des Jahres 2020.

Solange die Arbeitslosigkeit in Deutschland derart hoch ist, kann aber davon ausgegangen werden, dass höhere Lohnforderungen nur schwer durchzusetzen sein werden. Sicherlich gibt es in einigen Branchen einen Fachkräftemangel, der die Arbeitgeber dazu zwingt, höhere Löhne anzubieten. „Flächendeckend“, d.h. bezogen auf alle Branchen, ist dies in Deutschland derzeit aber nicht der Fall. Preisdruck dürfte in dieser Hinsicht – wenn überhaupt – erst dann entstehen, wenn die Arbeitslosenzahlen wieder deutlich rückläufig sind (schließlich führten selbst die vor 2020 stetig fallenden Arbeitslosenzahlen damals nicht zu einer höheren Inflationsrate).

3. Der Anstieg der Renditen von Staats- und Unternehmensanleihen ist bereits wieder ins Stocken geraten. Die Renditen stabilisieren sich seit einigen Wochen.

So stieg die Rendite 10-jähriger deutscher Staatsanleihen von Januar bis Mai2021 von ca. -0,55% auf ca. -0,10%, die Rendite 10-jähriger US-amerikanischer Staatsanleihen von Januar bis April 2021 von ca. 1,0% auf ca. 1,7%. Seitdem sind die Renditen jedoch bereits wieder auf ein Niveau von ca. -0,2% bzw. ca. 1,6% gefallen (Quelle: investing.com).

Anleger scheinen die vorstehend unter den Punkten 1. und 2. erwähnten Entwicklungen bzw. Erwartungen also bereits zu verarbeiten und in ihre Investitionsentscheidungen einfließen zu lassen. Auch die Zentralbanken haben in den letzten Wochen bestätigt, dass sie sowohl ihre lockere Geld-/Zinspolitik als auch ihre Anleihekäufe bis auf Weiteres beibehalten, die weitere Inflationsentwicklung aber genau beobachten werden. Mit einer abrupten Abkehr von diesen beiden Unterstützungsmaßnahmen ist somit derzeit nicht zu rechnen.

Natürlich werden die Leitzinsen irgendwann wieder steigen, und werden die Zentralbanken ihre Anleihekäufe auch wieder reduzieren und letztendlich ganz einstellen.Solange die Nachwirkungen der Corona-Pandemie – insbesondere auf dem Arbeitsmarkt – aber nicht vollständig abgeklungen sind, ist mit einem starken Anstieg der Zinsen bzw. Anleiherenditenund einem deutlichen Rückgang der Aktienkurse nicht zu rechnen. Wir behalten unsere Aktienquoten daher bis auf Weiteres bei…

© 2021 by HEYSENBERG GmbH

Titelbild: © photoschmidt / stock.adobe.com

Anhang: Weitere Erläuterungen zur Inflationsmessung:

Gemessen wird die Inflation i.d.R. durch die jährlichen Preisänderungen von Gütern und Dienstleistungen eines bestimmten Warenkorbs. Am häufigsten wird zur Messung der Inflation der sogenannte Verbraucherpreisindex herangezogen, der mit Hilfe eines repräsentativ für einen durchschnittlichen Haushalt in einem bestimmten Jahr (Basisjahr) festgesetzten Warenkorbs berechnet wird (Verbraucherpreisinflation).

Darüber hinaus wird von Statistikbehörden i.d.R. die sog. Kernrate der Inflation berechnet, bei der die Preise von Lebensmitteln und die Energiekosten ausgeschlossen werden, da diese in stärkerem Maßen Schwankungen unterliegen, deren Ursachen nicht innerhalb der betrachteten Volkswirtschaft zu finden sind.

Neben dieser statistisch ermittelten Inflationsrate kommt der sog. „gefühlten Inflation“ eine besondere Bedeutung bei. Die Teuerungsrate wird von der Bevölkerung unterschiedlich wahrgenommen, da die im repräsentativen Warenkorb enthaltenen Produkte und Dienstleistungen in ihrer Auswahl und Gewichtung nicht mit denen eines einzelnen Konsumenten übereinstimmen. Zudem werden Preisänderungen bei Gütern des täglichen Bedarfs (wie z.B. Lebensmittel oder Hygieneartikel) i.d.R. stärker wahrgenommen als die von langlebigen Konsumgütern (wie z.B. Fernseher oder Autos); während Preiserhöhungen bei Dienstleistungen, deren Kosten automatisch abgebucht werden (wie z.B. Versicherungen oder Gas, Strom, Wasser), geringer wahrgenommen werden als bei anderen Gütern. Die gefühlte Inflation kann somit deutlich von der „offiziell“ gemessenen Inflation abweichen.

Zu guter Letzt gibt es neben der vorstehend beschriebenen Verbraucherpreisinflation die sog. Vermögenspreisinflation, wenn die Preise von Vermögensgütern wie z.B. Aktien oder Immobilien nachhaltig ansteigen.