Die Inflationsraten sind in den letzten Monaten – seit unserem Artikel im Juni 2021 – weiter gestiegen: In Deutschland lag die Inflation im Oktober 2021 mit 4,5% auf dem höchsten Stand seit August 1993, in der Eurozone mit 4,1% auf dem höchsten Stand seit 13 Jahren, und in den USA haben sich die monatlichen Inflationsraten bereits seit Mitte des Jahres bei Werten von über 5% eingependelt (im Oktober lag sie sogar bei 6,2%). Droht uns somit nun vielleicht doch eine Inflationsspirale, die die Erholung der Aktienmärkte abwürgen und die Rentenmärkte dauerhaft belasten wird?

Noch vor einigen Monaten war die Konsensmeinung unter Volkswirten, dass es sich bei diesem Inflationsanstieg um ein vorübergehendes Phänomen handelt, das in erster Linie durch Basiseffekte, d.h. sehr niedrige Inflationsraten im Vorjahr, ausgelöst wird. Inzwischen scheint dieser Konsens jedoch zu bröckeln, und warnen einige Volkswirte bereits vor einem längerfristigen Inflationsanstieg, der bei einem sich abschwächenden Wirtschaftswachstum sogar in eine sog. Stagflation münden könnte – eine schwache Wirtschaft bei gleichzeitig hoher Inflation, wie wir sie zuletzt in den 1970er Jahren im Zuge der damaligen Ölpreisschocks erlebten.

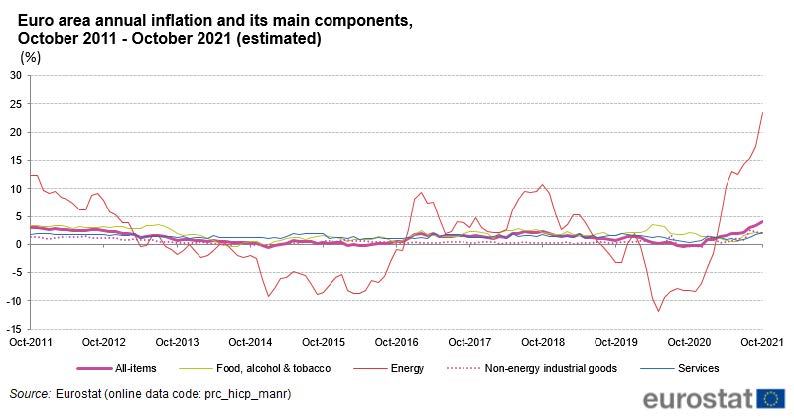

Pikanterweise sind es auch im Jahr 2021 wieder die Energiepreise, die maßgeblich zum Anstieg der Inflationsraten in den letzten Monaten beigetragen haben – wie die folgende Grafik des Statistikamts der Europäischen Union (Eurostat) sehr anschaulich darstellt, die die Entwicklung der Inflationsrate insgesamt sowie einiger wesentlicher Bestandteile derselben in den letzten zehn Jahren ausweist:

Grafik 1 – Quelle: Eurostat, ec.europa.eu/eurostat

Der Anstieg der Inflationsrate insgesamt ist in erster Linie auf die in den letzten Monaten sprunghaft gestiegenen Energiepreise zurückzuführen, die in den letzten zehn Jahren ohnehin immer der schwankungsanfälligste Einzelbestandteil der Inflationsrate waren.

„Spiegelbildlich“ waren es aber auch die stark gesunkenen Energiepreise, die die Inflationsrate in der heißen Phase der Corona-Pandemie in 2020 unter die Nulllinie gedrückt hatten.

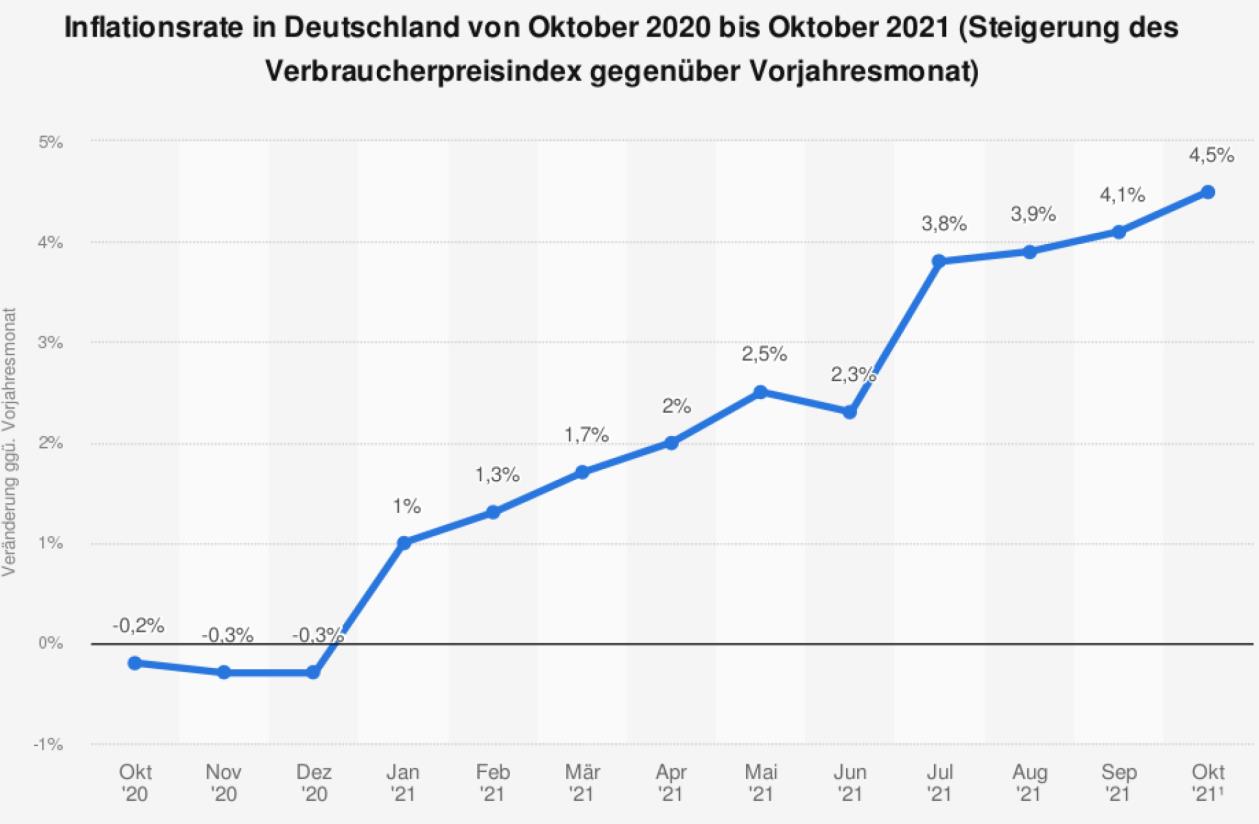

Womit wir wieder beim Thema Basiseffekte wären, dem wir uns mit Hilfe der folgenden Darstellung einmal mathematisch annähern wollen:

Grafik 2 – Quelle: Statistisches Bundesamt, statista.de

Wie Grafik 2 zeigt, lag die Inflationsrate in Deutschland im Oktober 2020 bei -0,2%, die Preise waren im Vergleich zu Oktober 2019 also leicht gefallen. Zwischen Oktober 2020 und Oktober 2021 wiederum erhöhten sie sich um 4,5%. Mathematisch betrachtet sind die Preise im Durchschnitt der letzten beiden Jahre (von Oktober 2019 bis Oktober 2021) somit um 2,1245% p.a. gestiegen.

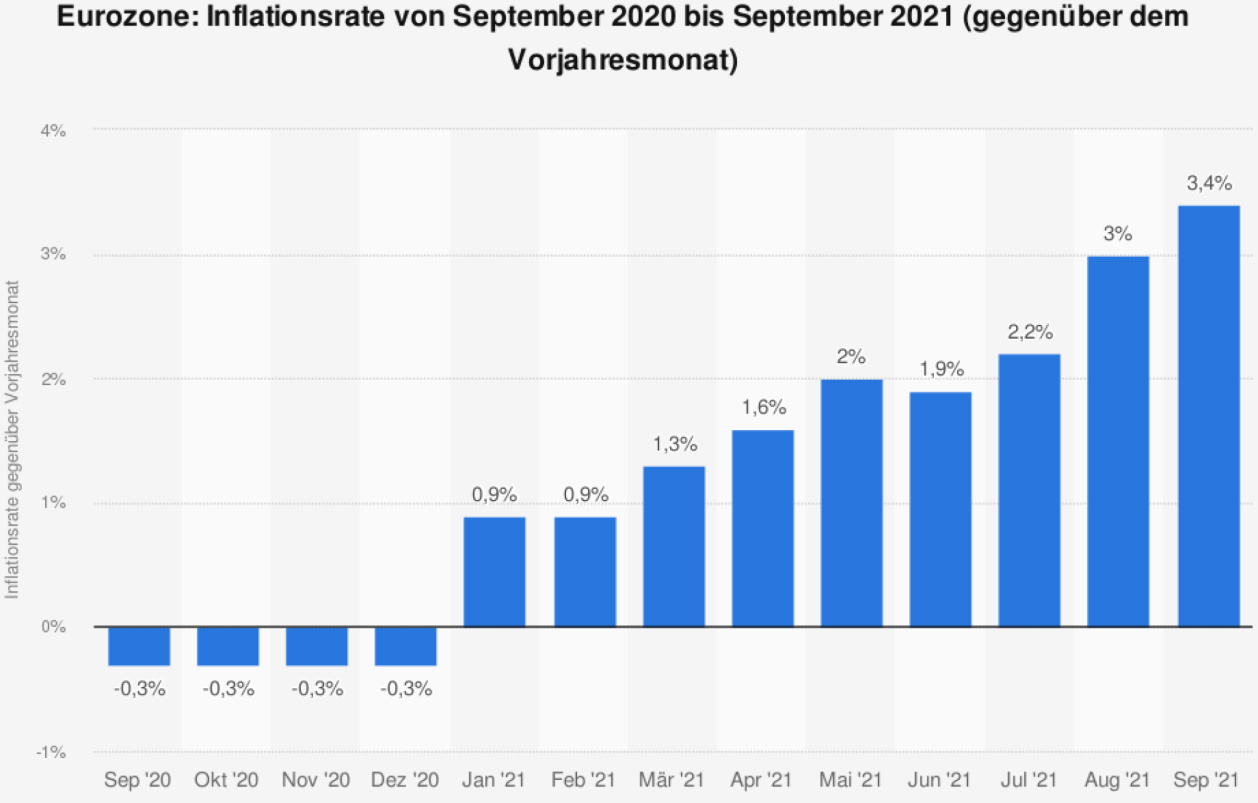

Diese 2-Jahres-Durchschnitts-Inflationsrate liegt zwar deutlich oberhalb des längerfristigen Durchschnittsniveaus (von ca. 1,4% p.a. in den letzten zehn Jahren), der steile Anstieg der Inflationsrate in den letzten Monaten wird durch diese Berechnung aber relativiert. Ein ähnliches Bild zeigt sich bei der Betrachtung der Inflationsrate in der Eurozone:

Grafik 3 – Quelle: Eurostat, statista.de

Der Anstieg der Inflationsrate auf 4,1% im Oktober 2021 ist in dieser Grafik noch nicht enthalten. Die mathematische Berechnung der 2-Jahres-Durchschnitts-Inflationsrate und die Aussagekraft derselben ändert sich hierdurch jedoch nicht.

Die Europäische Zentralbank (EZB) geht aufgrund dieser Basiseffekte in ihren aktualisierten Inflationsprognosen davon aus, dass sich die Inflationsraten in den Jahren 2022 und 2023 wieder deutlich abschwächen werden, von durchschnittlich 2,3%, die derzeit für das Gesamtjahr 2021 prognostiziert werden, auf 1,9% für 2022 und 1,7% für 2023. Sollten sich diese Prognosen bewahrheiten, läge die jährliche Inflationsrate nach einem kurzfristigen „Überschießen“ in 2021 ab 2022 wieder im Bereich des alten Zielwerts der EZB von „unter, aber nahe“ 2%.

Begründet werden diese Inflationsprognosen damit, dass die Preise von Produkten und Dienstleistungen derzeit in erster Linie wegen einer starken, von Nachholeffekten dominierten, Nachfrage der privaten und industriellen Verbraucher in die Höhe getrieben werden, die aufgrund von Produktions- und Lieferengpässen nicht unmittelbar „gestillt“ werden kann.

Erfahrungsgemäß schwächt sich ein derart hervorgerufener Preisanstieg jedoch wieder ab, sobald sich nach einer Ausweitung von Produktions- und Transportkapazitäten wieder ein Gleichgewicht aus Angebot und Nachfrage gebildet hat. Auch wenn die Corona-Pandemie in vielen Ländern und Branchen tiefe Einschnitte verursacht hat, ist es nur eine Frage der Zeit, bis Anbieter ihre Kapazitäten erhöhen, wenn sich die Auftragsbücher wieder füllen. Wie lange dies dauern wird, werden die kommenden Wochen und Monate zeigen.

Die wichtigen Zentralbanken halten derzeit an ihrer lockeren Geld-/Zinspolitik sowie ihren Anleihekäufen fest. Mit einer unerwarteten, plötzlichen Abkehr von diesen beiden Unterstützungsmaßnahmen ist somit derzeit nicht zu rechnen. Allerdings haben sowohl die EZB als auch die amerikanische Federal Reserve (Fed) nach ihren letzten Sitzungen angekündigt, ihre monatlichen Anleihekäufe schon ab November 2021 (Fed) bzw. spätestens in 2022 (EZB) sukzessive zu reduzieren. Mit einer ersten Erhöhung der Leitzinsen wird in den USA gegen Ende 2022 bzw. Anfang 2023, in der Eurozone nicht vor 2023 gerechnet. Diese Entscheidungen werden von den Zentralbanken derzeit sehr transparent kommuniziert, um Überraschungen aufseiten der Anleger zu vermeiden.

Wie die Anleihe- und Aktienmärkte vor dem Hintergrund einer sich abzeichnenden Straffung der Geld-/Zinspolitik der Zentralbanken bei sich gleichzeitig weiter erholender Wirtschaft (insbesondere, wenn sich die derzeitigen Produktions- und Lieferengpässe in den nächsten Monaten wieder entspannt haben) reagieren werden, werden wir genau beobachten. Bis auf Weiteres behalten wir unsere Aktienquoten bei…

© 2021 by HEYSENBERG GmbH